财新周刊的最新一期封面文章报道了中国养老保险制度,很推荐兄弟们搜来一读。

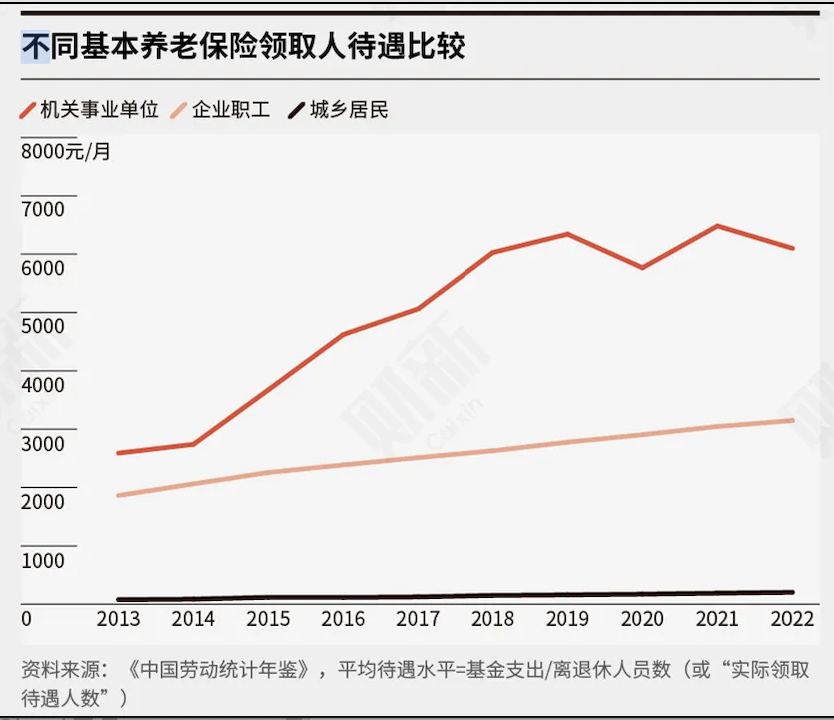

我很敬佩,终于有严肃媒体指出了城乡养老的巨大差别,比如下图。

注意!图中一共有三条曲线,别看漏了!

当然,哪怕是财新,表达得也极其克制。

前阵子麦肯锡报告里的一张图也小范围出圈了,它展示了当前不同人群的乐观程度。注意,画红圈的人群最悲观,画黑圈的人群最乐观:

图片结论很符合体感认知——

谁最乐观?

一线和三线的富裕中老年人,他们都是婴儿潮一代人,受益于过去这些年的城市化进程,资产增值,还有近在眼前的退休后永续现金流。

三线老人还有多年积累下的本地社会资源,没有负债,没有现金流损伤。

Z世代零零后们也普遍乐观,这真让人开心。他们成长的阶段,恰逢全球化顺畅期、中国崛起、互联网和手机的高渗透。

谁最悲观?

千禧一代,或者说80、90后,一二线城市,中年吗喽,中产。债务周期高位上车买房,然后3年现金流受损,可能还有一些PTSD,对久期非常怀疑。

还有就是人均退休金200多块,没有什么资产的农村老人。

而最悲观的群体,很可能还是一家人——

农村父母辛苦培养出的做题家们,在大城市打拼交社保,同时每个月还要给老家的父母打钱,接济他们的基本生活。

我身边就有这样的例子:

一边上着索然无味的班,在逼仄空间里追求所谓的「工作与生活平衡」,恋爱困难,结婚无望,生育更是开玩笑。一边又交着社保,每个月给农村父母打钱,还偷偷买了定期寿险生怕自己有什么意外没人尽孝。

这样的人,让他乐观,确实难为人家了。冲个B站大会员都要合计一下,找点乐子都难,咋乐观?

这就是我说的,大城市第一代移民的苦——不仅要把自己的现金流掰正,还要把爹妈的现金流掰正。如果生育,也有责任把下一代工作之前的现金流掰正。

但是站在系统的角度看问题,似乎也有它的合理性:

我说两种观点,兄弟们看完,投票表达下你认可哪种?

观点一:进城打拼的农村孩子,一方面社保不堪重负,另一方面自己农村爹妈领不到社保。然后贷款买了房,房子涨了是资产,不涨是债务,跌了其实也是一种税。

观点二:大部分工作的薪资其实不是我值多少钱,而是工作所在地的房租和物价水平,所以缴纳社保公积金是合理的抽税方式,早已在工资中被计算好了——这跟父母在农村养老没关系,而是打工地的门票。

很多经济问题其实都是环环相扣的,表面在谈养老,实则牵涉许多。

对于80、90后而言,这正是「中年」这个词苦涩的复杂。

来源:老钱日日谈 微信号:tobeoldmoney