过去我们一说 A 股的表现就说上证指数,不是因为别的,只是因为上证指数从 1990 年就开始有了。上证指数在历史上最多是连续 2 年下跌,这次也不例外,2022 年、2023 年连续下跌了 2 年后,今年上证指数截止到 6 月 7 日上涨了 2.57%,虽然不多但还是上涨了。

但不管是上证指数还是沪深 300,它能代表当时 A 股的表现吗?为了避免今年新上市的新股的表现的干扰,我们扣除这些新股,所有 5324 只 A 股,今年上涨的只有 929 只,比例为 17.45%,平均下跌了 18.51%,跌幅的中位数高达 21.98%。这样的股市,显然和上证指数是背道而驰的。

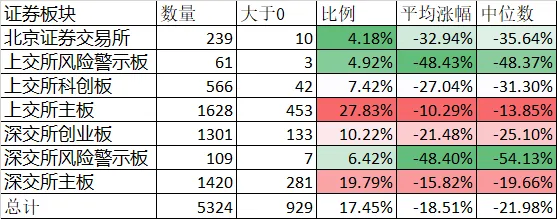

如果按照证券板块来分:

今年不管是上交所的风险警示板还是深交所的风险警示板,平均跌幅接近腰斩,这是大家都能想到的,但北交所的 239 只股票中,今年上涨的只有区区 10 只,比例 4.18% 还不如沪深的警示板,这是大家始料未及的吧?

即使表现最好的上交所主板,今年个股上涨的比例也只有 27.83%,平均下跌了 10.29%,中位数下跌了 13.85%。科创板今年上涨的比例只有 7.42%,平均下跌 27.04%,中位数下跌了 31.30%。创业板今年上涨的比例也只有 10.22%,平均下跌 21.48%,中位数下跌了 25.10%。都是惨不忍睹。上证指数的上涨掩盖了个股的惨淡。

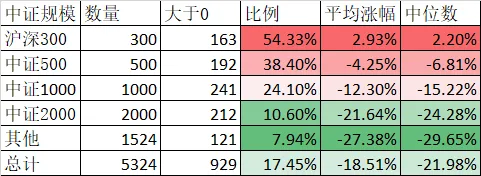

如果按照中证规模指数来分别统计:

那么表现是泾渭分明,越是大的表现越好,沪深 300 的 300 只成分股今年上涨的比例高达 54.33%,平均涨幅 2.93%,中位数 2.20%。但从中证 500 开始到中证 1000、中证 2000,一直到 1524 只未列入这 4 大规模指数的个股,表现是每况愈下。

如果按照申万一级行业来统计:

那么今年个股上涨比例超过 50% 的只有银行(95.24%)和煤炭(56.76%)两个行业。如果按照平均涨幅来统计,也只有银行(17.17%)、煤炭(8.05%)、公用事业(0.74%)三个行业。显然今年的风格都是偏向低估值高股息的板块了。

垫底的综合行业,22 家公司只有 1 家是今年上涨的,比例只有 4.55%,平均下跌了 38.35%。计算机行业今年上涨的比例也只有 5.95%,平均下跌了 30.31%。这两个行业是唯独上涨比例只有个位数,平均跌幅超过 30% 的行业。其他如商贸零售、电子、机械设备、医药生物、农林牧渔、环保、汽车等也是五十步笑百步。

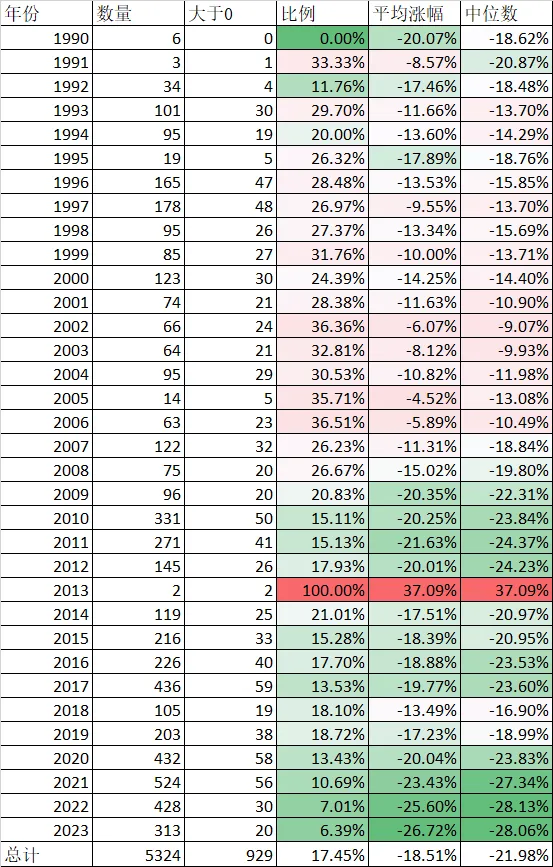

我们再来按照上市年份做个统计:

除了 1990 年只有 6 家公司上市,今年没有 1 家公司股价上涨外。其表现基本上是上市越晚的表现越差。特别是 2022 年和 2023 年上市的公司,2022 年 428 家公司,今年股价上涨的只有 30 家,比例只有 7.01%,平均跌幅 25.60%;2023 年 313 家公司,今年股价上涨的只有 20 家,比例只有 6.39%,平均跌幅 26.72%。是在 34 年中,今年个股胜率只有个位数,平均跌幅超过 25% 的唯独两个年份。

比较有意思的是 2013 年,只有 2 家公司而且今年平均涨幅 37.09%,我查了一下明细,分别是沪市的浙能电力,今年上涨了 49.67%;深市的美的集团,今年上涨了 24.51%。不知道什么原因 2013 年只有 2 家公司上市,表现那么好应该是巧合吧。不能因此而得出上市数量越少,质量越高的结论。

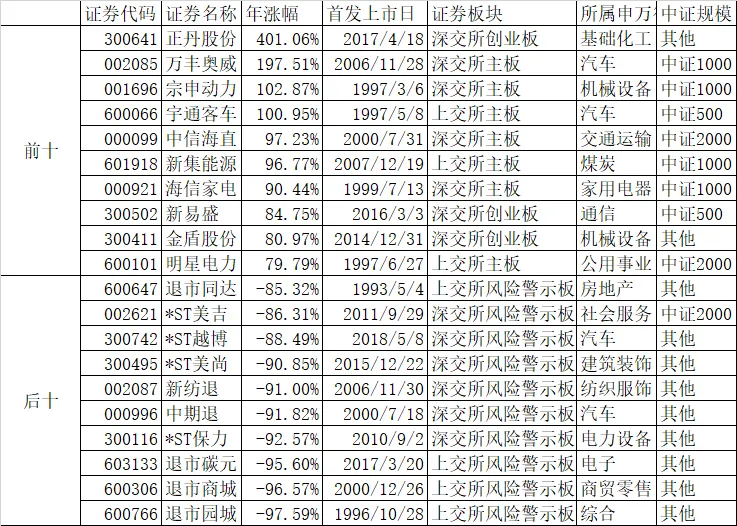

最后我们再看看今年涨幅前 10 和后 10 的个股:

后 10 的都是退市和 * ST 的个股,这是毫无疑问的,但在涨幅前 10 中,竟然没有一只是沪深 300 的个股,这似乎说明了规模大的不容易涨幅居前。中证 500、中证 1000、中证 2000 甚至其他类在前 10 里分别是 2、4、2、2,分布的还是比较均匀。上交所主板 3 个,深交所主板 4 个、创业板 3 个,只有科创板缺席。而按照申万一级行业来看,10 只涨幅居前的个股分属 10 个行业,也是非常均匀。

来源:持有封基 微信号:gh_be03e39a3848